Những loại thuế hộ kinh doanh phải nộp năm 2025

Năm 2025, hộ kinh doanh có doanh thu trên 100 triệu đồng mỗi năm phải nộp thuế môn bài, thuế giá trị gia tăng, thuế thu nhập cá nhân.

Cách tính thuế hộ kinh doanh năm 2025. Ảnh: Phan Tuấn

Cách tính thuế hộ kinh doanh năm 2025. Ảnh: Phan Tuấn

Ba loại thuế chính áp dụng với hộ kinh doanh

Theo quy định hiện hành, hộ kinh doanh phải thực hiện nghĩa vụ thuế với ba loại thuế, phí cơ bản:

Thuế môn bài;

Thuế giá trị gia tăng (GTGT);

Thuế thu nhập cá nhân (TNCN).

Bên cạnh đó, hộ kinh doanh có thể phải nộp thêm các loại thuế khác như thuế tài nguyên, thuế bảo vệ môi trường nếu kinh doanh các mặt hàng thuộc diện chịu thuế theo quy định của các luật chuyên ngành.

Doanh thu bao nhiêu thì phải nộp thuế?

Với thuế GTGT và thuế TNCN, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống được miễn nộp. Mức doanh thu này áp dụng cho một người đại diện trong trường hợp hộ kinh doanh theo nhóm cá nhân hoặc hộ gia đình.

Tuy nhiên, nếu doanh thu vượt ngưỡng 100 triệu đồng/năm, hộ kinh doanh bắt buộc phải nộp thuế GTGT, thuế TNCN và thuế môn bài.

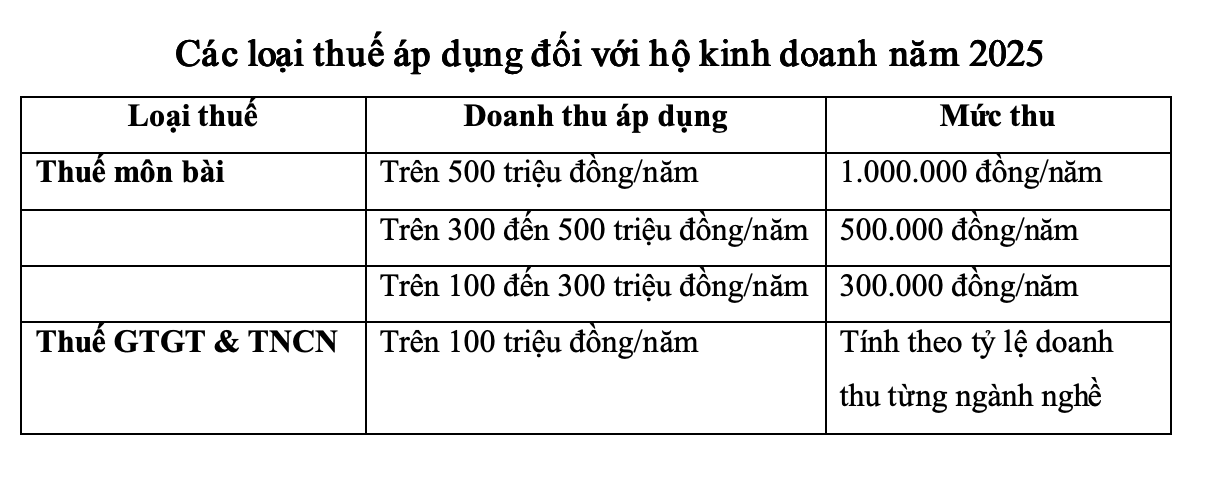

Chi tiết mức thuế phải nộp năm 2025:

Các loại thuế áp dụng đối với hộ kinh doanh năm 2025. Ảnh: Hà Vy

Thuế môn bài được xác định theo doanh thu từng năm: hộ có doanh thu trên 500 triệu đồng/năm nộp 1 triệu đồng; doanh thu từ trên 300 đến 500 triệu đồng/năm nộp 500.000 đồng; doanh thu từ trên 100 đến 300 triệu đồng/năm nộp 300.000 đồng.

Đối với thuế GTGT và thuế TNCN, hộ kinh doanh thực hiện kê khai theo phương pháp khoán hoặc kê khai theo doanh thu thực tế tùy mô hình hoạt động.

Thuế được tính dựa trên doanh thu tính thuế nhân với tỷ lệ thuế suất tương ứng từng ngành nghề, theo hướng dẫn tại Phụ lục I Thông tư 40/2021/TT-BTC. Doanh thu tính thuế bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền thưởng, chiết khấu, hỗ trợ thương mại, kể cả trường hợp chưa thu được tiền.

Công thức tính như sau:

Thuế GTGT phải nộp = Tỷ lệ thuế GTGT × Doanh thu tính thuế

Thuế TNCN phải nộp = Tỷ lệ thuế TNCN × Doanh thu tính thuế

Bỏ thuế khoán, hộ kinh doanh nộp thuế như thế nào?

Từ ngày 1.6.2025 đến hết ngày 31.12.2025, chính sách bỏ thuế khoán được áp dụng đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, thuộc các ngành nghề có bán hàng, cung cấp dịch vụ trực tiếp cho người tiêu dùng như: trung tâm thương mại, siêu thị, bán lẻ, ăn uống, nhà hàng, khách sạn, vận tải hành khách, nghệ thuật, vụi chơi, giải trí, chiếu phim, dịch vụ phục vụ cá nhân...

Từ ngày 1.1.2026 trở đi, chính thức bỏ thuế khoán đối với tất cả hộ, cá nhân kinh doanh.

Sau khi bỏ thuế khoán, hộ kinh doanh có hai lựa chọn nộp thuế:

Phương pháp kê khai thuế: áp dụng với hộ, cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên.

Phương pháp nộp thuế theo từng lần phát sinh: áp dụng với cá nhân kinh doanh không thường xuyên, không có địa điểm kinh doanh cố định.

Cách tính thuế theo phương pháp kê khai:

Theo quy định tại Thông tư 40/2021/TT-BTC:

Doanh thu tính thuế: Bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền hoa hồng, giá trị khuyến mãi, chiết khấu, hỗ trợ bán hàng... bao gồm cả khoản đã thu và chưa thu tiền.

Tỷ lệ thuế trên doanh thu: Gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN quy định theo từng ngành nghề (Phụ lục I Thông tư 40).

Công thức tính thuế:

Số thuế GTGT = Doanh thu tính thuế GTGT × Tỷ lệ % thuế GTGT

Số thuế TNCN = Doanh thu tính thuế TNCN × Tỷ lệ % thuế TNCN

Trường hợp hộ kinh doanh hoạt động đa ngành nghề, tỷ lệ thuế sẽ áp dụng tính riêng theo doanh thu từng ngành. Nếu không xác định được doanh thu thì cơ quan thuế được quyền ấn định theo thực tế.

https://laodong.vn/kinh-doanh/nhung-loai-thue-ho-kinh-doanh-phai-nop-nam-2025-1523107.ldo

Hà Vy (BÁO LAO ĐỘNG)